При оформлении страхового полиса водитель получает скидку за стаж безаварийного вождения, которая называется коэффициент бонус-малус (КБМ). Для удобства водителей создан сервис, где они могут проверить у себя значение этого коэффициента.

Проводите проверку до обращения в страховую компанию для получения полюса. На официальном сайте РСА (Российского Союза Автостраховщиков) можно провести проверку КБМ и процедуру его восстановления, если данные были неправильно внесены.

Содержание

Подробнее о скидке для водителей

С начала 2013 года при расчете стоимости полюса ОСАГО страховые агенты не имеют право опускать коэффициент бонус-малус. Он является цифровым выражением систематизированных данных о водителе. Его разработали, чтобы снизить риски страховых компаний. Ранее, чтобы скрыть участие в аварии, водитель покупал ОСАГО в другой компании.

Сейчас, благодаря КБМ, водители, часто становившиеся виновными в ДТП, не могут скрыть этот факт. Им повышают стоимость полиса для формирования фонда выплат компенсаций пострадавшим. Одновременно с тем эта мера дисциплинирует водителей, они становятся более внимательны за рулем, стараются исключить аварии.

Кому полагается пониженный коэффициент?

Любой водитель может получить скидку в виде пониженного КБМ. Для этого ему нужно: регулярно приобретать полис ОСАГО и не совершать ДТП. Размер коэффициента не зависит от:

- марки ТС;

- параметров автомобиля;

- возраста застрахованного лица;

- величины водительского стажа.

Он зависит только от добросовестности и мастерства водителя. Другие параметры участвуют в формировании стоимости полиса, но на КБМ не влияют. Чем меньше стаж и возраст водителя, тем дороже ему обойдется ОСАГО. Также на конечную цену страховки влияет марка и параметры автомобиля: за мощный и устаревший транспорт придется заплатить больше, так как он считается менее надежным.

Как правильно проверить КБМ?

Чтобы проверить величину коэффициента, которая будет использоваться при расчете стоимости полиса ОСАГО, зайдите на официальный сайт РСА. Там находится открытая онлайн-база, доступная для желающих. Работайте с этой базой по инструкции:

- Найдите раздел, посвященный ОСАГО. В нем выберите «Сведения для потерпевших и страхователей».

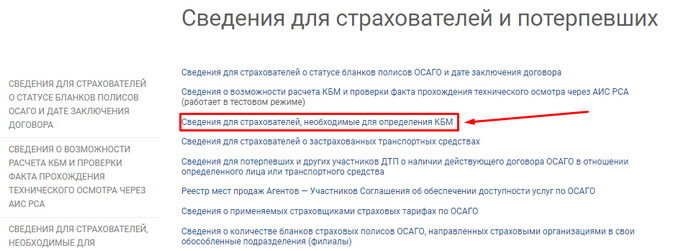

- Затем перейдите по ссылке «Сведения, необходимые для определения КБМ».

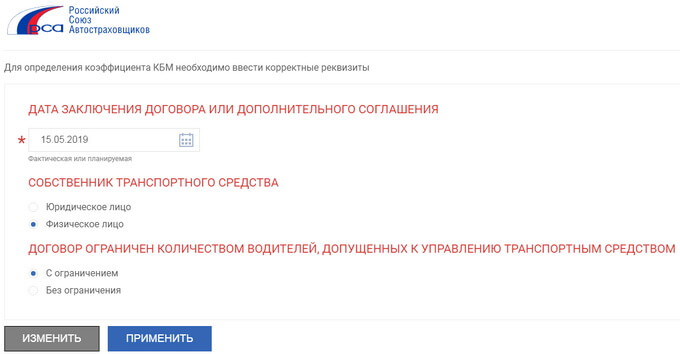

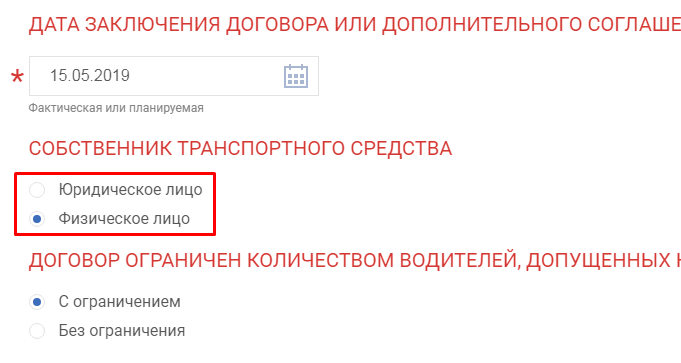

- Перед вами появится анкета. Выберите в ее верхней части, кем является водитель – физическим или юридическим лицом.

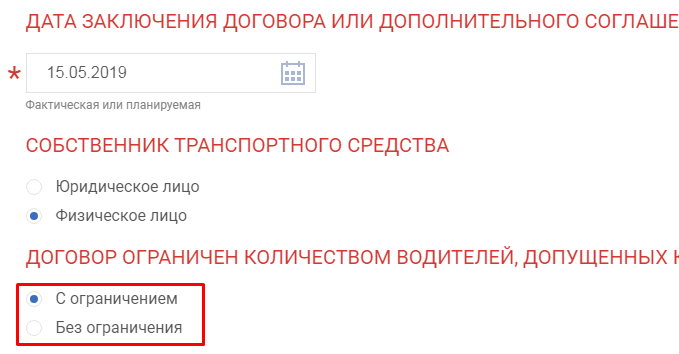

- Затем отметьте тип страхового полиса из двух вариантов. Ограниченный – тот, в котором указан лишь один водитель, имеющий право управлять застрахованным ТС. Без ограничений – вариант, при котором собственник пользуется автомобилем не один. При открытой страховке вносите в анкету данные о собственнике автомобиля, так как его КБМ фиксируется.

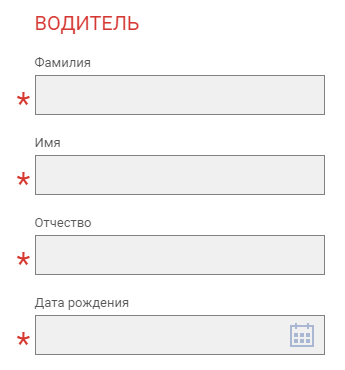

- Следующий шаг – внесение личных данных – Ф. И. О. водителя и его даты рождения.

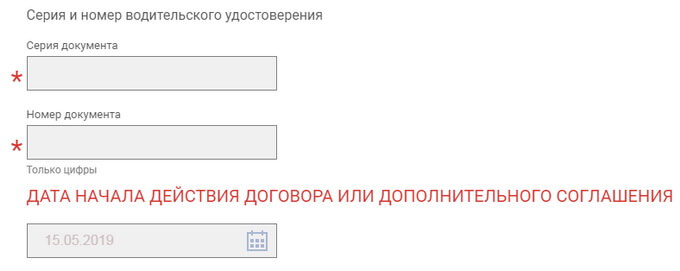

- Укажите серию и номер водительского удостоверения лица, указанного в предыдущей части анкеты.

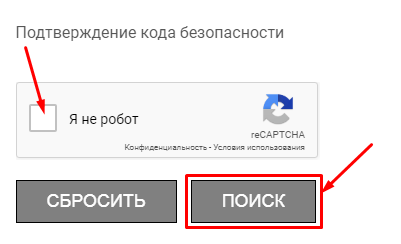

- Выберите дату. Для получения актуальных сведений, выберите текущую дату. Подтвердите код безопасности и нажмите на кнопку «Поиск».

В нижней части формы вы увидите коэффициент, который будут использовать представители страховой компании, если вы сегодня заключите с ними договор. Справиться с проверкой на официальном сайте РСА смогут даже не опытные пользователи компьютера.

Способы восстановления КБМ

Есть несколько причин, по которым бонус-малус теряется:

- по вине специалистов страховой компании;

- при смене личных данных водителя;

- после замены водительского удостоверения;

- при покупке нового транспортного средства.

Если после проверки коэффициента вы заметили, что он не соответствует действительности, то необходимо действовать по инструкции:

- Обратиться в страховую компанию, у которой вы купили полис ОСАГО. Там необходимо написать заявление в свободной форме, в котором нужно рассказать о своем видении ситуации. Если вы переплатили за полис из-за завышенного КБМ, то попросите в заявлении возврат переплаченных средств.

- К заявлению нужно приложить документы, выданные ГИБДД и подтверждающие ваш безаварийный стаж. Если вы сохранили старые договора страхования, с указанными в них коэффициентами, то приложите их копии. Они помогут восстановить справедливость.

- После передачи страховой компании пакета документов начинается отсчет 30 дней, в течение которых он будет рассмотрен. Если страховщик решит вам отказать, то сделать он это должен в письменной форме и мотивировать свой ответ. При положительном исходе правки будут внесены, и вы восстановите свой коэффициент.

- При немотивированном отказе необходимо подготовить письменное обращение в РСА и Центробанк, которые регулируют деятельность страховых компаний. Представьте туда копии подтверждающих документов, копию вашего заявления в страховую компанию и пришедший вам ответ. Часто жалоб достаточно для возвращения реального коэффициента и переплаты за страховой полис.

- Если Центробанк и РСА встали на вашу сторону, но КБМ не был восстановлен, то вам необходимо обратиться в Прокуратуру и суд. Эта крайняя мера, позволяющая вернуть переплату и водительский класс.

Восстановить коэффициент бонус-малуса можно, если вы действительно не участвовали в ДТП и с окончания периода страхования прошло менее 12 месяцев. Удастся восстановить справедливость тем, кто потерял накопленную скидку после смены личных данных, приобретения нового автомобиля или замены удостоверения водителя.

Как после ДТП сохранить скидку?

Авария почти всегда приводит к изменению коэффициента. Но ДТП может случиться и по вине других участников дорожного движения, в этом случае стоит побороться за оценку своего водительского мастерства.

КБМ снижается не в момент ДТП, а после выплаты страховой компанией ущерба собственнику ТС. Эта статья расходов у страховщиков возникает, если водителем была признана вина. В состоянии аффекта вы можете при сотрудниках ГИБДД или втором участнике ДТП признать свою вину, делать этого не стоит.

Если вы не до конца уверены в своей вине, то стоит дать сотрудникам ГИБДД провести расследование. В ходе него будут проведены мероприятия, которые позволят точно установить виновника. Вы имеете право самостоятельно найти свидетелей, способных подтвердить вашу невиновность, что упростит задачу инспекторам.

Можно ли самому определить свой класс?

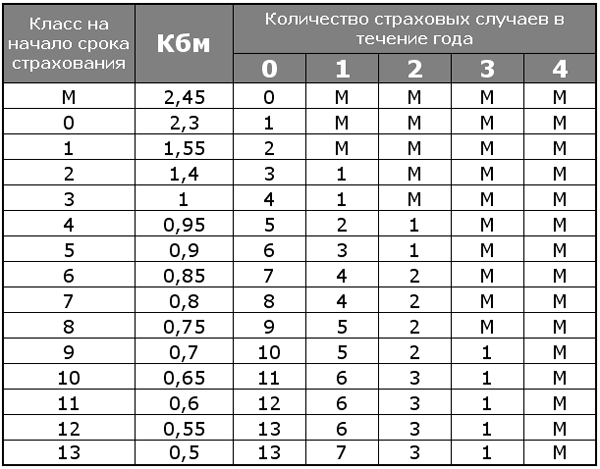

На официальных сайтах Центробанка и РСА есть актуальная версия таблицы, позволяющей определить ваш текущий коэффициент. На сайте Союза Автостраховщиков ее можно найти в разделе «Порядок применения коэффициента».

В таблице представлены сведения по 15 водительским классам: от М (минимального) до 13 включительно (максимального). Рядом с ними указана полагающаяся водителю скидка, размер которой меняется через год пользования страховкой.

Используйте сводную таблицу, чтобы предугадать, как изменится ваш класс после года ОСАГО. Корректировка происходит в зависимости от количества страховых выплат, которые компании сделали потерпевшим по вашей вине. Чтобы предугадать, какой КБМ будет использоваться в момент заключения страхового договора, выберите подходящие значения из вертикальной и верхней горизонтальной колонки. Страховые агенты вычисляют скидку водителя по такой же таблице.